Baca berita dengan sedikit iklan, klik di sini

Poin penting

PTUN meminta OJK membatalkan pencabutan izin Kresna Life.

OJK mengajukan permohonan banding atas putusan PTUN, nasabah Kresna Life menggugat OJK.

Pemegang polis Kresna Life kesulitan untuk memperoleh haknya kembali.

BENNY Wullur dan para pemegang polis lain PT Asuransi Jiwa Kresna atau Kresna Life akhirnya pulang dengan tangan hampa. Niat mereka bertemu dengan pimpinan Otoritas Jasa Keuangan di Wisma Mulia II, Jakarta Selatan, pada 7 Maret 2024 bertepuk sebelah tangan. "Padahal di antara kami ada yang datang dari luar Jakarta dan bahkan luar Jawa," tutur Benny, kuasa hukum para pemegang polis Kresna Life, kepada Tempo pada 11 Maret 2024.

Baca berita dengan sedikit iklan, klik di sini

Ketika itu Benny dan para pemegang polis lain hendak meminta OJK membatalkan rencana permohonan banding atas putusan Pengadilan Tata Usaha Negara (PTUN) Jakarta. Singkat kata, pengadilan memerintahkan OJK membatalkan pencabutan izin usaha Kresna Life, perusahaan asuransi yang ditutup pada 23 Juni 2023. Putusan ini adalah buntut gugatan PT Duta Makmur Sejahtera dan pemegang saham Kresna Life, Michael Steven, terhadap Dewan Komisioner OJK serta Kepala Eksekutif Pengawas Perasuransian, Penjaminan, dan Dana Pensiun OJK. Sejumlah pemegang polis Kresna Life juga terlibat dalam perkara ini selaku penggugat intervensi.

Baca berita dengan sedikit iklan, klik di sini

Para pemegang polis menganggap putusan PTUN pada 22 Februari 2024 itu sebagai angin segar. Putusan itu akan menghidupkan kembali Kresna Life sehingga perusahaan asuransi jiwa tersebut bisa membayar polis para nasabahnya. Harapan tersebut berpijak pada kesepakatan para pemegang polis dengan Kresna Life dan pemegang saham pengendali perusahaan itu tahun lalu.

Michael Steven. Dok. Kresna Securities

Kala itu para pemegang polis dan manajemen Kresna Life menyepakati konversi atau perubahan polis menjadi pinjaman subordinasi. Menurut Benny, jika rencana ini berjalan, rasio solvabilitas Kresna Life bisa meningkat dan perusahaan itu bisa menarik investor anyar. "Nasabah berpeluang menerima pembayaran polis. Berbeda jika izin usaha dicabut, kecil peluang polis dibayarkan," ujarnya.

Harapan para pemegang polis buyar setelah OJK menyatakan akan meminta banding atas putusan PTUN. Jika OJK menang banding, Kresna Life tak jadi hidup lagi dan dana para pemegang polis terancam menguap. Menurut salah seorang pemegang polis Kresna Life, Christian, para nasabah hanya berpeluang menerima pembayaran minim jika Kresna Life tetap dilikuidasi.

Sebagai gambaran, ketika suatu perusahaan dilikuidasi, pihak terutang akan mendapat pembayaran dari nilai aset perusahaan yang berutang dengan dibagi secara proporsional. Dalam kasus Kresna Life, Christian menilai kondisi tersebut dapat merugikan pemegang polis lantaran aset perusahaan itu tidak cukup untuk membayar hak mereka. "Nasabah harus merelakan sebagian besar haknya hilang. Apalagi nilai aset Kresna Life sudah turun banyak sekali," katanya. Berdasarkan data OJK, utang polis Kresna Life mencapai Rp 5,2 triliun. Jumlah tersebut berasal dari sekitar 7.000 polis yang dimiliki 4.000 nasabah.

Pengamat perasuransian, Irvan Rahardjo, mengatakan peluang para nasabah mendapatkan haknya lebih besar apabila Kresna Life kembali beroperasi dan mengalihkan utang polis menjadi pinjaman subordinasi. "Secara teoretis, RBC (risk-based capital) Kresna Life bisa pulih," ucapnya. Apalagi, Irfan menambahkan, sudah ada kesepakatan damai antara sebagian besar pemegang polis dan Kresna Life.

Tapi OJK bergeming. Kepala Eksekutif Pengawas Perasuransian, Penjaminan, dan Dana Pensiun OJK Ogi Prastomiyono menyatakan pencabutan izin Kresna Life sudah mengikuti ketentuan. Karena itu, OJK melanjutkan proses hukum dengan mengajukan permohonan banding. "Kami sudah menyampaikan banding ke PTUN," tuturnya.

Kini para pemegang polis menempuh jalan lain. Menurut Benny Wullur, mereka bersiap menggugat OJK ke pengadilan dengan tuduhan perbuatan melawan hukum. Benny mengatakan putusan PTUN yang membatalkan pencabutan izin usaha Kresna Life menjadi pertanda dugaan kelalaian OJK yang merugikan para pemegang polis. "Jika tidak dicabut izinnya, mungkin mereka sudah mendapat pembayaran."

•••

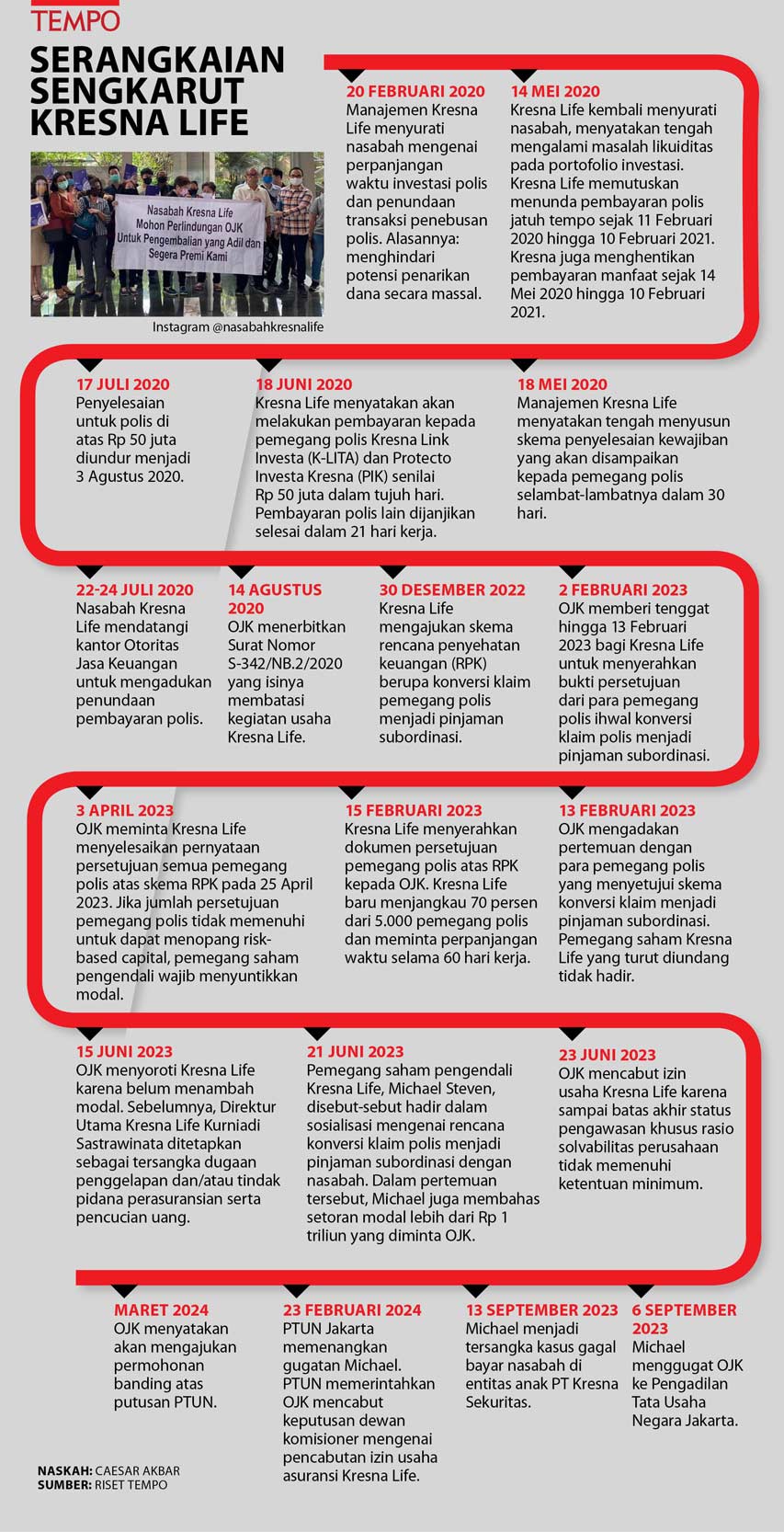

PERSOALAN Kresna Life berawal pada Februari-Mei 2020. Saat itu Kresna Life berupaya mengulur-ulur waktu pembayaran polis yang jatuh tempo. Belakangan diketahui perusahaan itu mengalami masalah likuiditas pada portofolio investasinya. Walhasil, Kresna Life memutuskan menunda pembayaran polis jatuh tempo sejak 11 Februari 2020 hingga 10 Februari 2021 serta menghentikan pembayaran manfaat sejak 14 Mei 2020 hingga 10 Februari 2021.

OJK kemudian memeriksa Kresna Life dan menemukan sejumlah pelanggaran, khususnya pada produk Kresna Link Investa (K-LITA), asuransi yang dikaitkan dengan investasi. Selepas pemeriksaan, OJK memerintahkan Kresna Life menghentikan penjualan polis K-LITA demi mencegah risiko kesulitan pembayaran klaim dan melindungi kepentingan pemegang polis.

OJK juga mewajibkan Kresna Life membayar klaim yang telah diajukan pemegang polis sembari secara paralel menyusun rencana penyehatan keuangan (RPK). RPK harus memuat langkah-langkah penyehatan keuangan serta komitmen pemegang saham pengendali untuk mengatasi persoalan, termasuk dengan membayar klaim para pemegang polis.

Belakangan, OJK menilai Kresna Life melanggar ketentuan mengenai pelaksanaan rekomendasi atas hasil pemeriksaan yang berlangsung pada Februari 2020. Otoritas kemudian menjatuhkan sanksi pembatasan kegiatan usaha dan melarang Kresna Life menutup pertanggungan baru untuk semua lini usaha mulai 3 Agustus 2020 sampai dipenuhinya rekomendasi hasil pemeriksaan OJK.

Bersamaan dengan penjatuhan sanksi tersebut, OJK meminta manajemen dan pengendali Kresna Life bertanggung jawab atas kewajibannya kepada pemegang polis serta segera menyampaikan rencana penyelesaian kewajiban dengan didukung sumber-sumber dana yang realistis, termasuk penambahan modal.

Penyusunan RPK nyatanya menjadi proses yang panjang. Hingga awal 2023, OJK masih meminta Kresna Life menyerahkan perbaikan proposal rencana penyehatan keuangan. Dalam rencana yang diajukan pada 30 Desember 2022, Kresna Life mengusulkan rencana konversi kewajiban perusahaan menjadi pinjaman subordinasi. OJK menilai skema tersebut akan menyehatkan keuangan perusahaan, tapi tidak dapat menambah likuiditas karena tidak ada dana yang masuk sebagai tambahan modal.

OJK kemudian mempersyaratkan para pemegang polis memberikan persetujuan tertulis atas rencana konversi hak mereka menjadi pinjaman subordinasi. Pemegang polis juga harus mendapat pemahaman komprehensif mengenai skema pinjaman subordinasi dan konsekuensinya.

Menurut OJK, ada beberapa risiko yang dihadapi para pemegang polis, antara lain pelepasan hak atas pembagian dana jaminan dari Kresna Life setelah mereka berstatus pemberi pinjaman subordinasi. Pemberi pinjaman subordinasi juga tidak dapat mencairkan dananya apabila Kresna Life belum dapat memenuhi rasio tingkat kesehatan minimum. Selain itu, ada ketidakpastian pengembalian pinjaman karena tidak ada dana yang masuk ke Kresna Life.

Karena itu, OJK terus meminta pertanggungjawaban para pemegang saham pengendali Kresna Life untuk menambah modal. Namun desakan OJK tak digubris. Bahkan, menurut OJK, pada 31 Januari 2020 ada dana masuk Rp 325 miliar dari PT Duta Makmur Sejahtera sebagai salah satu pemegang saham Kresna Life. Tapi, pada hari yang sama, hampir seluruh dana tersebut dipindahkan ke perusahaan terafiliasi grup Kresna. "Kresna Life tidak melaporkan masuknya dana tersebut kepada OJK sebagai setoran modal sehingga tidak dapat diakui sebagai tambahan modal," kata Kepala Eksekutif Pengawas Perasuransian OJK Ogi Prastomiyono pada 16 Februari 2023.

Hingga 15 Juni 2023, masalah modal itu masih belum selesai. Kresna Life juga ternyata belum menyerahkan perjanjian konversi pinjaman subordinasi dari pemegang polis yang memutuskan setuju dengan skema itu dan diaktanotariskan.

OJK menyatakan telah menerima 32 kotak berisi salinan dokumen dengan rincian 10 kotak salinan persetujuan program konversi pinjaman subordinasi dan 22 kotak salinan perjanjian konversi pinjaman subordinasi. Masalahnya, menurut OJK, dokumen tersebut disampaikan dengan surat pengantar dari pihak yang bukan merupakan pihak utama Kresna Life seperti yang tercatat dalam basis data otoritas. Selain itu, di dalam dokumen tersebut tidak ada salinan perjanjian pinjaman subordinasi yang sudah diaktanotariskan sesuai dengan ketentuan dan belum ada bukti penempatan dana pada akun escrow. Walhasil, OJK kemudian mencabut izin usaha asuransi jiwa Kresna Life pada 23 Juni 2023.

Kresna Life lantas melawan dengan menggugat keputusan OJK tersebut ke PTUN, yang kemudian dikabulkan pada 23 Februari 2024. Salah satu pertimbangan PTUN mengabulkan gugatan Kresna Life adalah cacat prosedur formal dalam penerbitan Keputusan Dewan Komisioner OJK Nomor KEP-42/D.05/2023 tentang pencabutan izin perusahaan asuransi itu. Pengadilan menganggap OJK tidak dapat membuktikan adanya pengumuman kepada masyarakat mengenai pencabutan izin usaha itu melalui situs web atau media cetak nasional, sesuai dengan Pasal 6 ayat 3 Peraturan OJK Nomor 17 Tahun 2017 tentang prosedur sanksi administratif bagi asuransi.

Pengadilan juga menilai ada cacat prosedur dalam penerbitan surat perintah tertulis Kepala Eksekutif Pengawas Perasuransian, Penjaminan, dan Dana Pensiun OJK. Musababnya, pengadilan menilai penerbitan surat perintah tertulis tersebut tanpa didahului instruksi tertulis atau tanpa didahului instruksi tertulis dengan pertimbangan tertentu, seperti yang dipersyaratkan dalam Pasal 4 Peraturan OJK Nomor 18 Tahun 2022 tentang perintah tertulis.

Dari sisi substansi, pengadilan menyebutkan ada kesalahan OJK dalam pengabaian mekanisme penyelesaian melalui pinjaman subordinasi. Terlebih, menurut pengadilan, Kresna Life dianggap sudah menunjukkan iktikad baik dengan membayar pemegang polis Rp 1,4 triliun meski tengah dikenai sanksi pembatasan kegiatan usaha. "Hal ini seharusnya dapat menjadi penilaian adanya iktikad baik dalam upaya penyelesaian seluruh kewajiban," demikian petikan dokumen putusan PTUN.

Hal lain yang menjadi dasar putusan PTUN adalah pertemuan pemegang saham Kresna Life dengan OJK dan para pemegang polis dalam rangkaian upaya penyelesaian kewajiban perusahaan. Pertimbangan lain adalah sudah ada rencana penyehatan keuangan dengan skema konversi kewajiban menjadi pinjaman subordinasi yang telah mendapat dukungan dari pemegang polis. Karena itu, PTUN menilai OJK seharusnya tidak mencabut izin usaha Kresna Life.

Pengajar Fakultas Ekonomi dan Bisnis Universitas Gadjah Mada, Yogyakarta, Kapler Marpaung, mengatakan, dalam setiap kasus perusahaan yang dicabut izinnya, nasabah akan menjadi pihak yang dirugikan karena haknya kerap tidak dipenuhi. Namun Kapler menilai selama ini OJK sangat berhati-hati ketika menetapkan pencabutan izin perusahaan asuransi yang dianggap bermasalah seperti Kresna Life.

Artinya, dia melanjutkan, ketika OJK sudah mencabut izin, patut diduga perusahaan asuransi tersebut tidak mungkin sehat dan beroperasi normal lagi. Misalnya karena program penyehatan yang telah disampaikan tidak berjalan atau memiliki kemajuan yang signifikan. "Sebelum OJK mencabut izin, pasti semua proses yang sesuai dengan peraturan sudah berjalan," ujarnya.

Tempo telah berupaya meminta tanggapan Komisaris Independen Kresna Life Nurseto, Direktur Operasional Zulkarnaen, dan pemegang saham pengendali Michael Steven. Namun, hingga laporan ini ditulis, pertanyaan Tempo tak berbalas. Adapun Kepala Eksekutif Pengawas Perasuransian OJK Ogi Prastomiyono menyatakan permohonan banding sudah diajukan. "Kita hormati proses tersebut," tuturnya.

- Akses edisi mingguan dari Tahun 1971

- Akses penuh seluruh artikel Tempo+

- Baca dengan lebih sedikit gangguan iklan

- Fitur baca cepat di edisi Mingguan

- Anda Mendukung Independensi Jurnalisme Tempo

Ghoida Rahmah berkontribusi pada artikel ini. Di edisi cetak, artikel ini terbit di bawah judul "Panjang Sengketa Asuransi Kresna"