Baca berita dengan sedikit iklan, klik di sini

Makin terbukti: hiruk-pikuk pemilihan umum sama sekali tidak mengganggu arus masuk dana portofolio ke Indonesia. Investor tak peduli terhadap kegigihan Prabowo Subianto menyangkal hasil hitung cepat alias quick count.

Maka, di pasar saham, dalam sepekan terakhir, hingga Jumat sore, 3 Mei lalu, dana asing yang mengalir masuk mencapai Rp 47,3 triliun. Investor asing justru bergairah membeli saham di Bursa Efek Indonesia ketika pendukung Prabowo tengah sibuk mengecam hasil hitung cepat. Jika dihitung sejak awal tahun, dana asing yang masuk lewat transaksi saham mencapai Rp 61,1 triliun. Modal asing yang parkir di berbagai obligasi terbitan pemerintah Indonesia sejak awal tahun hingga akhir April juga meningkat Rp 69,1 triliun.

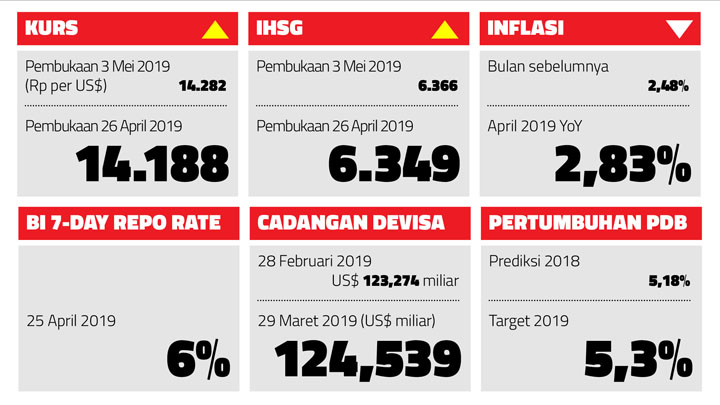

Arus modal masuk yang begitu deras seharusnya mendorong kurs rupiah menguat. Sayangnya, kali ini ada anomali. Nilai rupiah malah cenderung merosot. Pada akhir pekan pertama Mei, harga US$ 1 naik ke sekitar Rp 14.300 dari sebelumnya berkisar Rp 14 ribu menjelang pemilu. Tren negatif juga tampak pada kenaikan imbal hasil atau yield obligasi pemerintah berjangka sepuluh tahun, yang per Jumat, 3 Mei, sudah mencapai 7,88 persen, mendekati posisinya pada awal tahun yang sebesar 8 persen. Jika yield itu makin tinggi, Indonesia harus memberikan imbalan yang lebih besar kepada investor yang akan meminjamkan uangnya ke negeri ini.

Merosotnya rupiah dan melonjaknya yield tak lepas dari persoalan besar yang masih menggelayuti Indonesia: ketergantungan pada impor minyak. Ini membuat defisit neraca transaksi berjalan terus menggelembung. Sementara itu, pada saat yang sama, penerimaan ekspor tidak kunjung membaik.

Ekonomi Cina, salah satu penggerak utama ekonomi dunia, masih lemah. Perekonomian Tiongkok cuma tumbuh 6,6 persen tahun lalu, terendah dalam 30 tahun terakhir. Jika ekonomi dunia masih lemah, harga berbagai komoditas hasil alam andalan ekspor Indonesia belum akan naik pula dalam waktu dekat. Belum ada indikasi defisit neraca transaksi berjalan dapat tertolong karena membaiknya ekspor.

Kurs

Sedangkan di sisi impor malah muncul kecenderungan yang menambah beban Indonesia. Harga minyak kembali ke jalur menanjak. Harga minyak Brent, patokan di pasar internasional, sempat melonjak ke US$ 72 per barel, April lalu, melampaui patokan Anggaran Pendapatan dan Belanja Negara 2019 yang sebesar US$ 70 per barel.

Biang keladi kenaikan harga minyak belakangan ini adalah konflik Iran-Amerika Serikat yang meruncing. Pertikaian yang belum jelas ujungnya ini membuat para analis sudah mulai memprediksi kemungkinan kembalinya harga minyak ke sekitar US$ 100 per barel pada tahun ini, mengulang situasi 2014. Jika prediksi ini benar terwujud, ekonomi Indonesia yang mengimpor rata-rata 1 juta barel minyak per hari bisa terkena pukulan berat. Setidaknya kurs rupiah berpotensi jatuh cukup dalam.

Ketidakpastian inilah yang menggelayuti pasar menjelang pengumuman posisi neraca transaksi berjalan Indonesia untuk kuartal I 2019 pada 10 Mei ini. Pasar memprediksi defisit di atas US$ 5 miliar masih akan mengganduli neraca transaksi berjalan Indonesia selama kuartal I 2019. Itulah sebabnya kurs rupiah tidak menguat kendati ada arus dana yang masuk melalui pasar finansial.

Walhasil, kita tinggal mengharapkan mukjizat: harga minyak merosot atau setidaknya tak naik terlampau tinggi. Pada 2014, keajaiban itu datang pada Joko Widodo menjelang pelantikannya sebagai presiden. Harga minyak Brent yang pada Juli masih di atas US$ 100 per barel merosot tajam sejak Agustus, dan ambles sampai US$ 35,5 S per barel pada 15 Januari 2016. Mukjizat itu menjadi modal awal yang sungguh berharga bagi Jokowi dalam mengelola ekonomi Indonesia. Entah apakah keberuntungan yang sama akan menghampirinya pada awal masa pemerintahan kedua ini.

Peringkat Kredit Indonesia

Standard & Poor's

Rating BBB- Outlook Stable

Fitch Ratings

Rating BBB Outlook Stable

Moody's Investor Service

Rating Baa2 Outlook Stable

Japan Credit Rating Agency

Rating BBB Outlook Stable

Baca berita dengan sedikit iklan, klik di sini

Baca berita dengan sedikit iklan, klik di sini

- Akses edisi mingguan dari Tahun 1971

- Akses penuh seluruh artikel Tempo+

- Baca dengan lebih sedikit gangguan iklan

- Fitur baca cepat di edisi Mingguan

- Anda Mendukung Independensi Jurnalisme Tempo