Baca berita dengan sedikit iklan, klik di sini

Poin penting

OJK menerbitkan aturan yang memperketat pengawasan bank.

Bank harus menyediakan capital surcharge untuk mencegah kerugian.

Gejolak ekonomi dunia memaksa bank mengambil langkah drastis, termasuk konsolidasi.

IBARAT lari maraton, sejak dua tahun lalu penguatan modal terus menjadi fokus utama PT Bank Oke Indonesia Tbk alias OK! Bank. Pada 2022, bank yang masuk kelompok bank berdasarkan modal inti atau KBMI I ini baru bisa menambah modal dari Rp 1 triliun menjadi Rp 3 triliun, seperti yang dipersyaratkan Otoritas Jasa Keuangan. Tahun lalu, OK! Bank dan 65 bank lain di kelas KBMI I wajib memenuhi ketentuan modal inti hingga Rp 6 triliun.

Baca berita dengan sedikit iklan, klik di sini

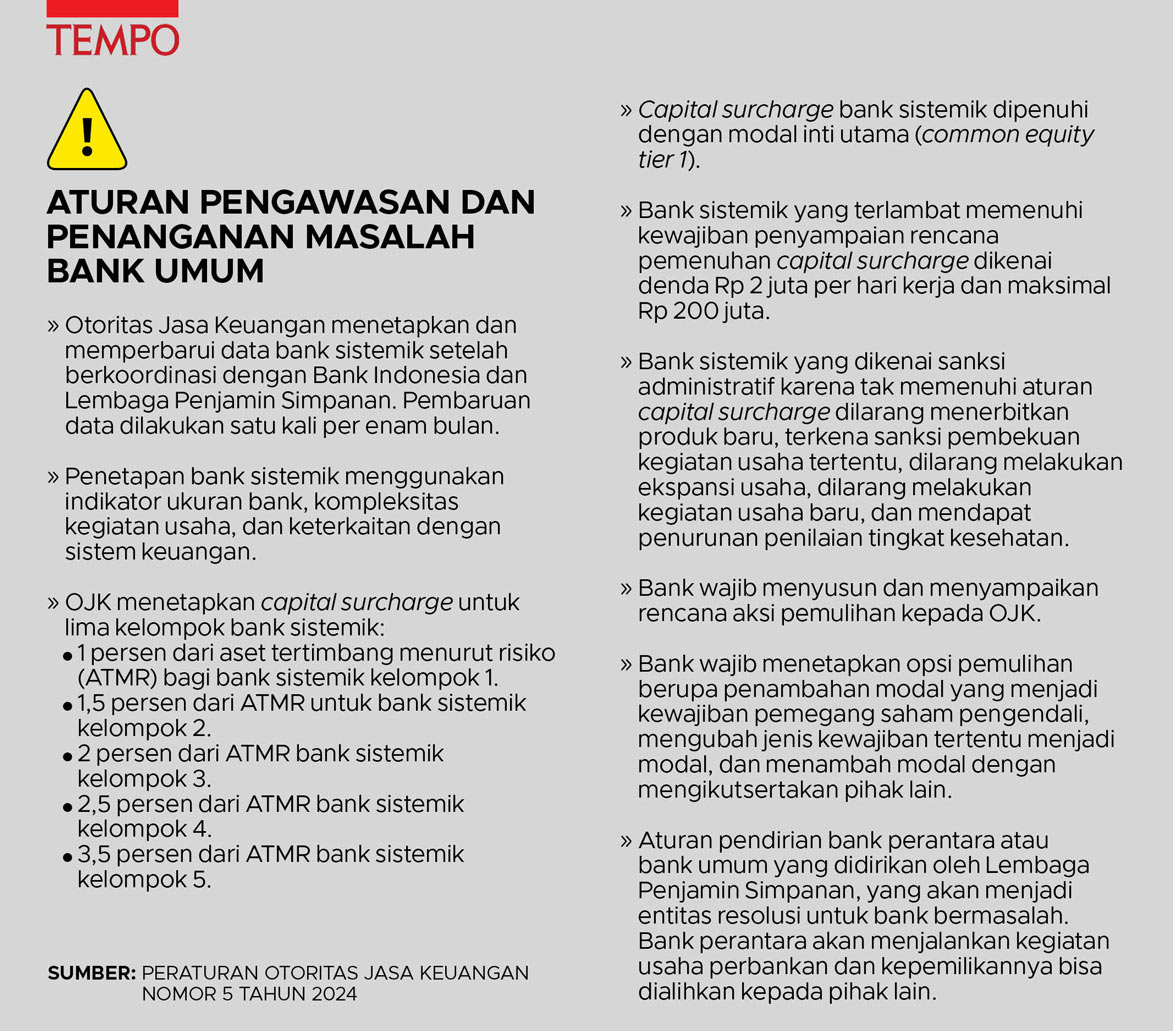

Kini OK! Bank dan bank lain kembali harus menyiapkan tambahan modal, setelah Otoritas Jasa Keuangan menerbitkan Peraturan OJK Nomor 5 Tahun 2024 tentang Penetapan Status Pengawasan dan Penanganan Permasalahan Bank Umum pada 25 Maret 2024. Dalam aturan itu, OJK memerintahkan bank menyiapkan capital surcharge atau tambahan modal untuk mengantisipasi kerugian di tengah kondisi ekonomi yang kurang baik.

Baca berita dengan sedikit iklan, klik di sini

Menurut Direktur Kepatuhan OK! Bank Efdinal Alamsyah, kewajiban itu diawali dengan keharusan penyampaian rencana aksi pemulihan atau recovery plan guna mengantisipasi risiko memburuknya perekonomian yang memicu munculnya bank gagal. “OJK ingin mengantisipasi supaya tidak terjadi kasus penutupan bank seperti pada saat terjadinya krisis ekonomi tahun-tahun sebelumnya,” katanya kepada Tempo, Selasa, 30 April 2024.

Bukan hanya bank kelas menengah-besar atau bank yang berkategori sistemik, bank kecil pun diwajibkan OJK menjalankan kewajiban tersebut. Demikian pula kantor cabang bank yang berkedudukan di luar negeri atau KCBLN, yang juga wajib menyampaikan recovery plan. Istilah bank sistemik merujuk pada bank yang bisa mengakibatkan gagalnya sebagian atau keseluruhan sektor jasa keuangan karena perusahaan itu memiliki aset dan jaringan besar yang berpengaruh pada sistem keuangan.

Gubernur Bank Indonesia Perry Warjiyo bersama jajaran Deputi Bank Indonesia menyampaikan hasil Rapat Dewan Gubernur di Gedung Bank Indonesia, Jakarta, 21 Februari 2024. Tempo/Tony Hartawan

Dalam rencana aksi pemulihan, ada pula kewajiban menetapkan opsi untuk mengatasi persoalan modal. Opsi itu berupa penambahan modal bank yang menjadi kewajiban pemegang saham atau mengubah jenis kewajiban tertentu menjadi modal. Dalam aturan OJK tersebut, bank selain KCBLN yang telah beroperasi sebelum 31 Desember 2023 wajib memenuhi kewajiban kepemilikan simpanan dan instrumen lain yang memiliki karakteristik modal.

Kewajiban ini berlaku secara bertahap. Bagi bank KBMI I, kewajiban ini harus dipenuhi paling lambat pada 31 Desember 2027. Jika tidak memenuhinya, bank terancam sanksi administratif. Menurut Efdinal, upaya memenuhi syarat itu tak mudah. “Jika pemegang saham tidak bisa memenuhi ketentuan tersebut, bank harus mencari investor lain yang tentu saja bukan hal mudah,” tuturnya. Karena itu, Efdinal meminta OJK mempertimbangkan pemberian insentif atau kompensasi lain bagi bank yang memenuhi syarat tersebut. “Misalnya insentif pajak, penghargaan publik, atau keringanan regulasi.”

Direktur Eksekutif Segara Research Institute Piter Abdullah Redjalam mengatakan aturan OJK terbaru itu menjadi konsekuensi yang harus dihadapi industri perbankan. “Ketika kondisi sedang rentan, semua bank seketika bisa menjadi sistemik,” ucapnya. Bagi bank-bank kecil yang tak memiliki likuiditas berlimpah, kondisi akan makin sulit karena mereka harus berebut dana, antara lain lewat perang suku bunga. “Bank yang nasabahnya tidak banyak harus bertahan sehingga akhirnya menawarkan bunga tinggi,” ujar Piter.

•••

PERATURAN Otoritas Jasa Keuangan Nomor 5 Tahun 2024 terbit ketika industri perbankan menghadapi kondisi sulit. Gejolak perekonomian dunia, terutama setelah konflik di Timur Tengah memanas, mengerek angka inflasi sehingga bank sentral di seluruh dunia terpaksa mengerek suku bunga acuan masing-masing. Selain itu, tarik-ulur kenaikan bunga bank sentral Amerika Serikat, The Federal Reserve, menyebabkan pelarian modal dari negara berkembang, seperti Indonesia. Dampaknya adalah pelemahan mata uang yang lagi-lagi memaksa bank sentral melakukan intervensi. Pekan lalu, Bank Indonesia pun mengerek bunga acuan BI 7-Day Reverse Repo Rate sebesar 25 basis point ke level 6,25 persen.

Bagi pelaku industri perbankan, alarm pertanda kondisi genting mulai berbunyi. Sebelum kondisi makin buruk, mereka harus menyiapkan langkah antisipasi. Kepala Eksekutif Pengawas Perbankan OJK Dian Ediana Rae mengatakan Peraturan OJK Nomor 5 Tahun 2024 terbit untuk memperkuat pengawasan industri perbankan sekaligus meningkatkan koordinasi antarlembaga. “Aturan ini disusun dengan memperhatikan kondisi terkini," katanya kepada Tempo pada Rabu, 1 Mei 2024.

Kepala Eksekutif Pengawas Perbankan OJK Dian Ediana Rae di Jakarta, September 2020. Tempo/Tony Hartawan

Menurut Dian, aturan ini menjadi kelanjutan Undang-Undang Nomor 4 Tahun 2023 tentang Pengembangan dan Penguatan Sektor Keuangan. Namun dia menampik jika kewajiban penyusunan rencana aksi pemulihan hingga modal tambahan disebut dirancang untuk menambah beban bank, terutama bank kecil dengan kekuatan terbatas. “Pada prinsipnya, skema itu akan menjadikan bank lebih siap menghadapi masalah,” ujarnya. Kebutuhan modal disesuaikan dengan karakteristik setiap bank.

Dian mengatakan, melalui rencana aksi pemulihan, bank diharapkan mampu mengantisipasi berbagai situasi, termasuk gejolak ekonomi global yang dapat mengganggu perekonomian nasional. “Termasuk kegiatan usaha bank sendiri,” ucapnya. Rencana aksi terdiri atas opsi pemulihan yang akan dilakukan suatu bank dalam merespons tekanan keuangan serta menjaga kelangsungan usahanya.

Selain rencana pemulihan, koordinasi penetapan bank sistemik dan capital surcharge diatur dalam peraturan tersebut. Bank yang berdasarkan penilaian OJK ditetapkan sebagai bank sistemik wajib membentuk capital surcharge atau cadangan tambahan sebagai antisipasi jika terjadi kegagalan operasi dan kerugian. Dalam penetapan bank sistemik, Dian menjelaskan, OJK menggunakan sejumlah indikator, seperti ukuran bank, kompleksitas kegiatan usaha, dan keterkaitan dengan sistem keuangan. “OJK kemudian menghitung skor sistemik bank dan menetapkan ambang batasnya.”

Jika ditilik lebih lanjut, aturan ini memuat pula istilah "pengawasan lanjutan" terhadap bank yang berada dalam pengawasan normal tapi mengalami kesulitan yang membahayakan kelangsungan usahanya. Status ini diberikan kepada bank yang menunjukkan kondisi usaha memburuk tapi belum memenuhi kriteria bank bermasalah. Hal ini menjadi indikator menurunnya permodalan, kualitas aset, likuiditas, dan profitabilitas atau praktik perbankan yang tidak sehat. Klausul ini memungkinkan OJK mengintervensi dini bank dengan kriteria tersebut.

Di sisi lain, OJK menyusun skema pendirian bank perantara. Dalam Peraturan OJK Nomor 5 Tahun 2024, definisi bank perantara adalah bank umum yang hanya dapat didirikan dan dimiliki oleh Lembaga Penjamin Simpanan untuk digunakan sebagai sarana resolusi dengan menerima pengalihan sebagian atau seluruh aset bank bermasalah. Bank perantara dapat didirikan hanya dalam kondisi tertentu, antara lain ketika ada ancaman krisis ataupun gangguan sistem keuangan.

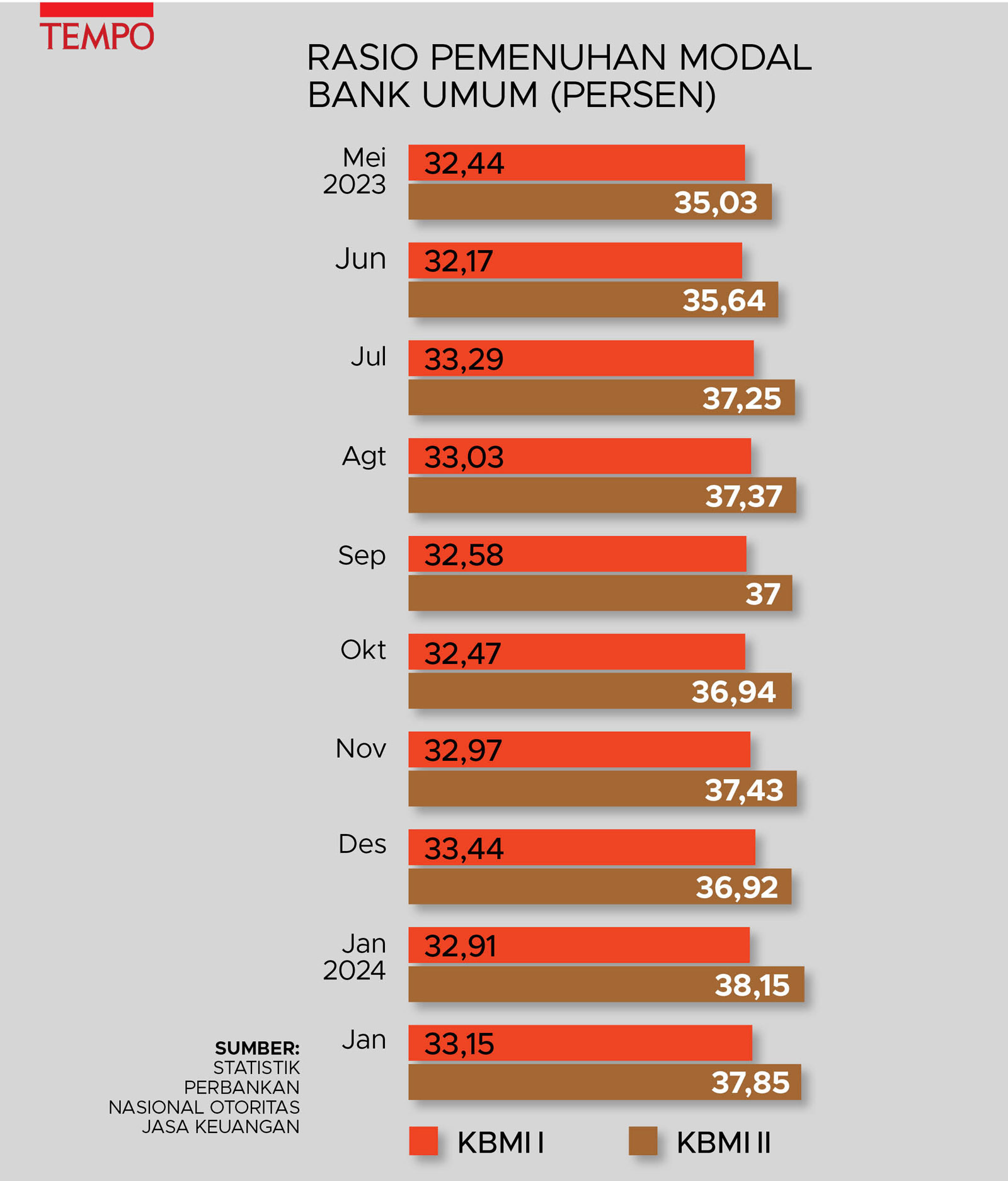

Karena itu, aturan tersebut tak dimungkiri menjadi konsekuensi atas kondisi yang sedang dialami industri perbankan sebagai pengelola dana publik. Direktur Utama PT Bank of India Indonesia Tbk RM Raharjo Satrio Unggul mengatakan ketidakpastian ekonomi dunia berujung pada makin ketatnya likuiditas. “Tentu saja bank KBMI I dan II terkena imbasnya. Kami mengalami hal yang sama meski rasio-rasio likuiditas masih menunjukkan kondisi aman,” tuturnya pada Kamis, 2 Mei 2024.

Direktur Utama PT Bank of India Indonesia Tbk (BOII), RM Raharjo Satrio Unggul. boiindonesia.co.id

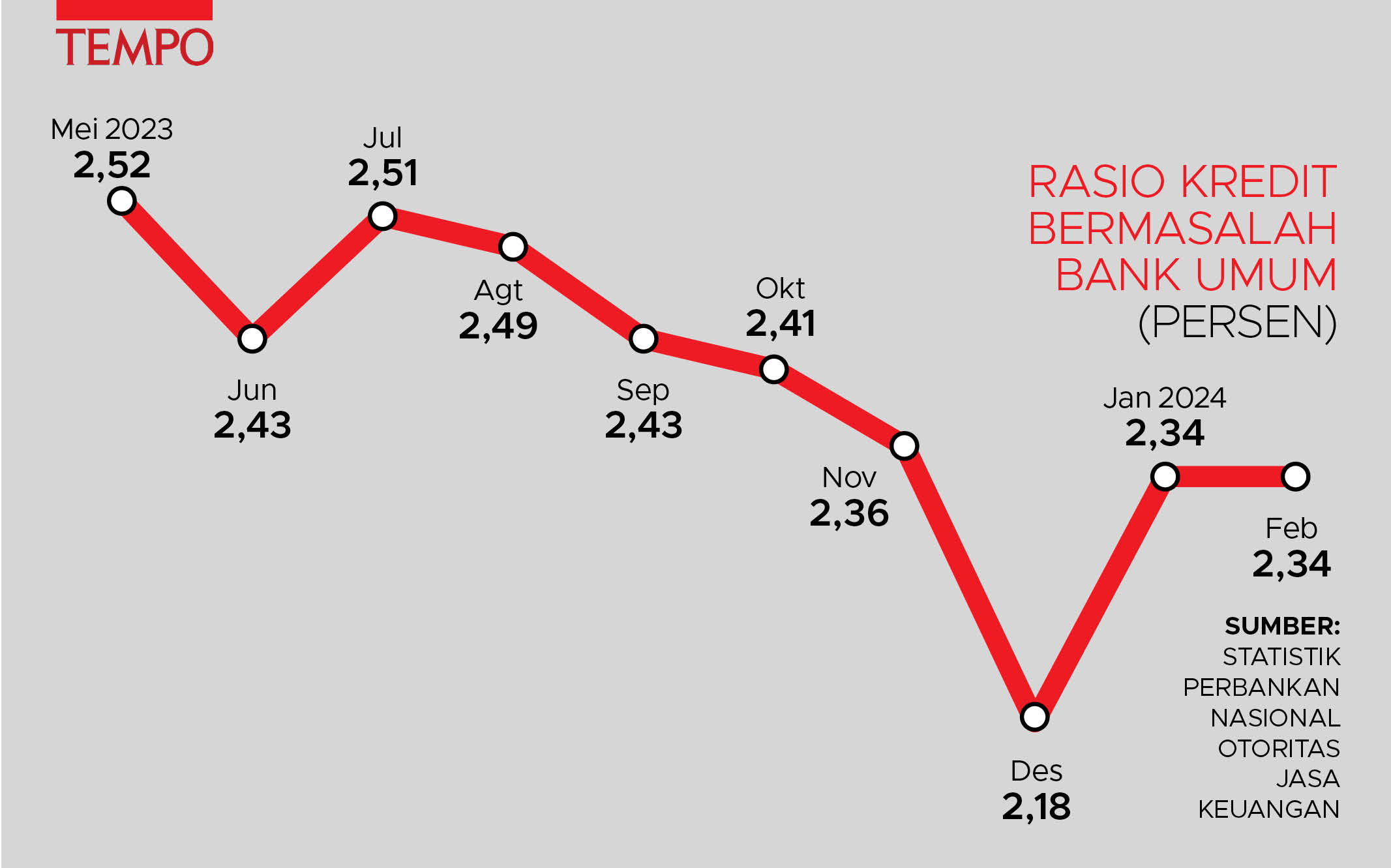

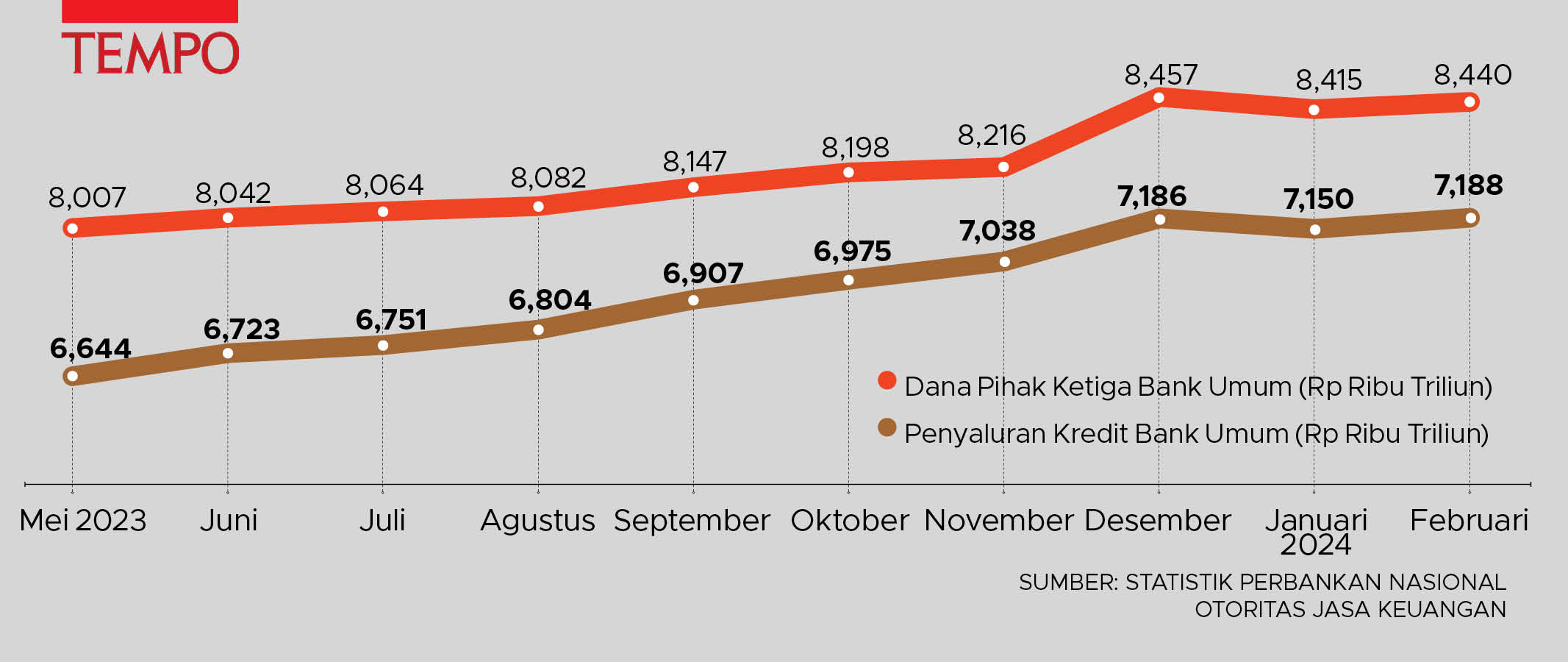

Berdasarkan Statistik Perbankan Indonesia edisi Februari 2024, loan-to-deposit ratio (LDR) atau rasio pinjaman terhadap simpanan bank umum mencapai 84,05 persen. Angka ini naik dari periode yang sama tahun lalu yang sebesar 79,80 persen. Makin tinggi tingkat LDR, makin tidak likuid suatu bank. Dengan kata lain bank tersebut bisa mengalami kesulitan memenuhi kewajiban jangka pendeknya. Sebaliknya, makin rendah tingkat LDR, makin likuid bank tersebut.

Menurut Raharjo, ada sederet upaya jangka pendek ataupun menengah untuk menggeser dana nasabah ke bank lain yang menawarkan bunga tinggi. Hal ini harus dilakukan oleh bank-bank yang masuk kelas modal rendah. “Dalam jangka menengah kami berupaya mengembangkan jasa dan produk seperti yang disediakan bank KBMI III dan IV agar loyalitas nasabah meningkat,” ucapnya.

Pengamat perbankan dan praktisi sistem pembayaran Arianto Muditomo mengatakan, saat menghadapi era suku bunga tinggi, bank perlu berkreasi untuk menggali dana murah melalui fitur transaksi perdagangan dan transaksi pembayaran retail hingga menyajikan produk investasi yang bisa menghasilkan pendapatan berbasis komisi atau fee-based income. Namun, bagi bank kecil dengan modal terbatas, upaya semacam itu ibarat jauh panggang dari api. Di tengah kondisi serba sulit, Arianto menambahkan, bank harus bijak dalam menghimpun dana berbiaya tinggi.

Di tengah kondisi yang sulit, bank-bank dengan modal mini terpaksa melakukan efisiensi. Tapi upaya ini tak cukup tatkala bank-bank tersebut wajib menambah modal. Karena itu, ada jalan lain yang bisa ditempuh bank KBMI I dan II, yaitu berkonsolidasi melalui skema merger atau akuisisi.

Kepala Ekonom PT Bank Central Asia Tbk David Sumual mengatakan merger dan akuisisi bank bermodal mini juga terdorong oleh sikap OJK yang kian memperketat ketentuan permodalan. “Seleksi alam pada akhirnya pasti terjadi, kebutuhan merger dan akuisisi datang dari bank itu sendiri. Yang tidak kuat akan punah,” katanya.

Dua entitas perbankan nasional yang tengah menjajaki proses merger adalah PT Bank MNC International Tbk atau MNC Bank dan PT Bank Nationalnobu Tbk atau Nobu Bank. Konsolidasi entitas keuangan milik MNC Group dan Lippo Group ini berlangsung karena keduanya sama-sama belum memenuhi ketentuan modal inti seperti yang dipersyaratkan OJK. OJK menargetkan peleburan dua bank itu rampung pada Juni mendatang.

Kepala Ekonom PT Bank Permata Tbk Josua Pardede mengatakan bank memiliki tiga opsi untuk memenuhi ketentuan modal. Hal yang bisa dilakukan adalah pemegang saham menambah dana segar, merger dengan bank lain, serta akuisisi oleh bank atau perusahaan jasa keuangan lain. “Merger cenderung lebih kompleks karena biasanya para pemegang saham kedua perusahaan punya pandangan dan model bisnis yang berbeda,” tuturnya.

Menurut Josua, akuisisi menjadi opsi yang lebih mudah dilakukan karena bank kecil dapat memoles kinerjanya untuk menarik minat investor anyar. “Prosesnya lebih cepat, tinggal tunggu harga yang cocok.” Adapun opsi penambahan modal jarang dipilih karena kemampuan pemegang saham yang terbatas, apalagi di tengah kondisi perekonomian yang suram.

Toh, nyaris tak ada jalan bagi bank kecil untuk selamat tanpa menambah modal selain lewat konsolidasi. Apalagi potensi guncangan ekonomi kian nyata dan persaingan antarbank kian ketat. Josua memperkirakan era suku bunga tinggi bakal bertahan cukup lama, setidaknya hingga pertengahan tahun depan. “Peluang Bank Indonesia menurunkan suku bunga makin tertutup karena mempertimbangkan kebijakan The Fed dan upaya menjaga stabilitas rupiah.”

Kebijakan suku bunga tinggi mau tak mau masih berlanjut di tengah kuatnya perekonomian Amerika Serikat, yang bersamaan dengan laju inflasi Amerika yang masih cukup jauh dari target 2 persen. Hal itu diperkuat oleh pernyataan The Fed bahwa pihaknya belum akan terburu-buru menurunkan suku bunga sembari melihat perkembangan data perekonomian ke depan. Sementara itu, tensi geopolitik yang meningkat di Timur Tengah setelah terjadinya konflik antara Iran dan Israel memunculkan kekhawatiran perang akan meluas dan membebani perekonomian dunia, khususnya dari sisi kenaikan harga komoditas energi dan mineral utama, juga peningkatan biaya logistik akibat terganggunya jalur perdagangan utama akibat konflik tersebut.

Peningkatan tensi geopolitik dan ketidakpastian global itu menyebabkan dolar Amerika Serikat sebagai salah satu safe haven asset atau aset aman yang banyak diburu pelaku pasar terus menguat secara signifikan. Perekonomian domestik, di sisi lain, turut terpengaruh oleh situasi eksternal tersebut. Salah satunya tampak dari data inflasi yang pada April 2024 mencapai 3 persen secara tahunan (year-on-year), lebih tinggi dari posisi per Januari 2024 yang sebesar 2,57 persen.

Dian Ediana Rae memastikan daya tahan industri perbankan nasional memadai untuk menyerap risiko perekonomian global ataupun domestik, khususnya tren kenaikan suku bunga dan penguatan kurs dolar Amerika Serikat. Berdasarkan hasil uji ketahanan atau stress test yang dilakukan OJK, kondisi tersebut belum berpengaruh signifikan terhadap permodalan bank. Sebab, Dian menjelaskan, posisi devisa neto bank-bank di Indonesia masih jauh di bawah ambang batas. Posisi aset valuta asing bank pun lebih besar dari kewajiban berbasis valuta asing yang harus dibayar oleh bank.

Dian mengatakan bantalan permodalan bank cukup besar dilihat dari rasio kecukupan modal atau capital adequate ratio yang tinggi. Dia yakin hal ini bisa menahan gejolak akibat fluktuasi nilai tukar rupiah ataupun suku bunga yang tinggi. “Tapi kami juga meminta bank selalu memantau dampak gejolak perekonomian global dan domestik.”

- Akses edisi mingguan dari Tahun 1971

- Akses penuh seluruh artikel Tempo+

- Baca dengan lebih sedikit gangguan iklan

- Fitur baca cepat di edisi Mingguan

- Anda Mendukung Independensi Jurnalisme Tempo

Pada edisi cetak, tulisan ini terbit dengan judul "Cegah Tangkal Bank Gagal".