Baca berita dengan sedikit iklan, klik di sini

Poin penting

Bank besar dapat menawarkan inovasi digital karena didukung modal.

Separuh aset perbankan nasional terkumpul di bank besar.

Pemain kecil harus bertindak efisien dan hati-hati.

SEBAGAI insan generasi Z, Akmal, 20 tahun, menikmati layanan digital Livin’ by Mandiri yang disediakan PT Bank Mandiri (Persero) Tbk. Tak hanya digunakan untuk bertransaksi atau mengecek uang saku transferan orang tua, aplikasi digital bank itu memberinya pengalaman baru: investasi.

Baca berita dengan sedikit iklan, klik di sini

Livin' memungkinkan Akmal membeli surat utang negara ORI025T3 pada Februari 2024. “Sekarang sedang menunggu kupon,” kata mahasiswa teknik geofisika Universitas Brawijaya, Malang, Jawa Timur, itu pada Kamis, 2 Mei 2024. Kementerian Keuangan menjanjikan imbal hasil 6,25 persen yang ditransfer langsung ke rekening investor setiap bulan.

Baca berita dengan sedikit iklan, klik di sini

Gencarnya inovasi layanan digital perbankan telah menyedot perhatian nasabah muda seperti Akmal. Direktur Teknologi Informasi Bank Mandiri Timothy Utama mengatakan, hingga Maret 2024, aplikasi Livin’ menyuguhkan 110 lebih fitur finansial dan gaya hidup. Di antaranya Paylater yang baru meluncur pada Desember 2023, Tap to Pay untuk pembayaran tanpa kontak melalui telepon seluler pintar, dan Multicurrency 12 mata uang yang terhubung langsung dengan kartu. Sistem ini juga terintegrasi dengan ekosistem digital seperti OVO, Dana, dan Gopay.

infog

Teknologi informasi pun mendukung kinerja Bank Mandiri. Sejak meluncur pada Oktober 2021 sampai saat ini, Livin' telah mencatatkan 24,4 juta pengguna. Tahun lalu, jumlah transaksi Livin' mencapai 842 juta atau tumbuh 42 persen secara tahunan. Sedangkan nilai transaksinya mencapai Rp 921 triliun atau tumbuh 27 persen. “Livin’ menunjukkan kontribusi di bisnis retail banking, antara lain pembukaan 84 persen rekening baru,” ucap Timothy.

Pengembangan teknologi informasi pula yang membikin Bank Jago diserbu kalangan milenial dan generasi Z. Nasabah di segmen ini menyebut layanan digital Bank Jago ramah di kantong. “Gratis transfer,” tutur Akbar, 29 tahun, seorang nasabah. Keunggulan lain adalah deposito bulanan yang ditawarkan dengan bunga 5 persen per tahun. Aplikasi Bank Jago juga terhubung dengan ekosistem GoTo yang dioperasikan PT GoTo Gojek Tokopedia Tbk. Tersedia pula opsi investasi di platform Bibit dan Stockbit yang bebas biaya.

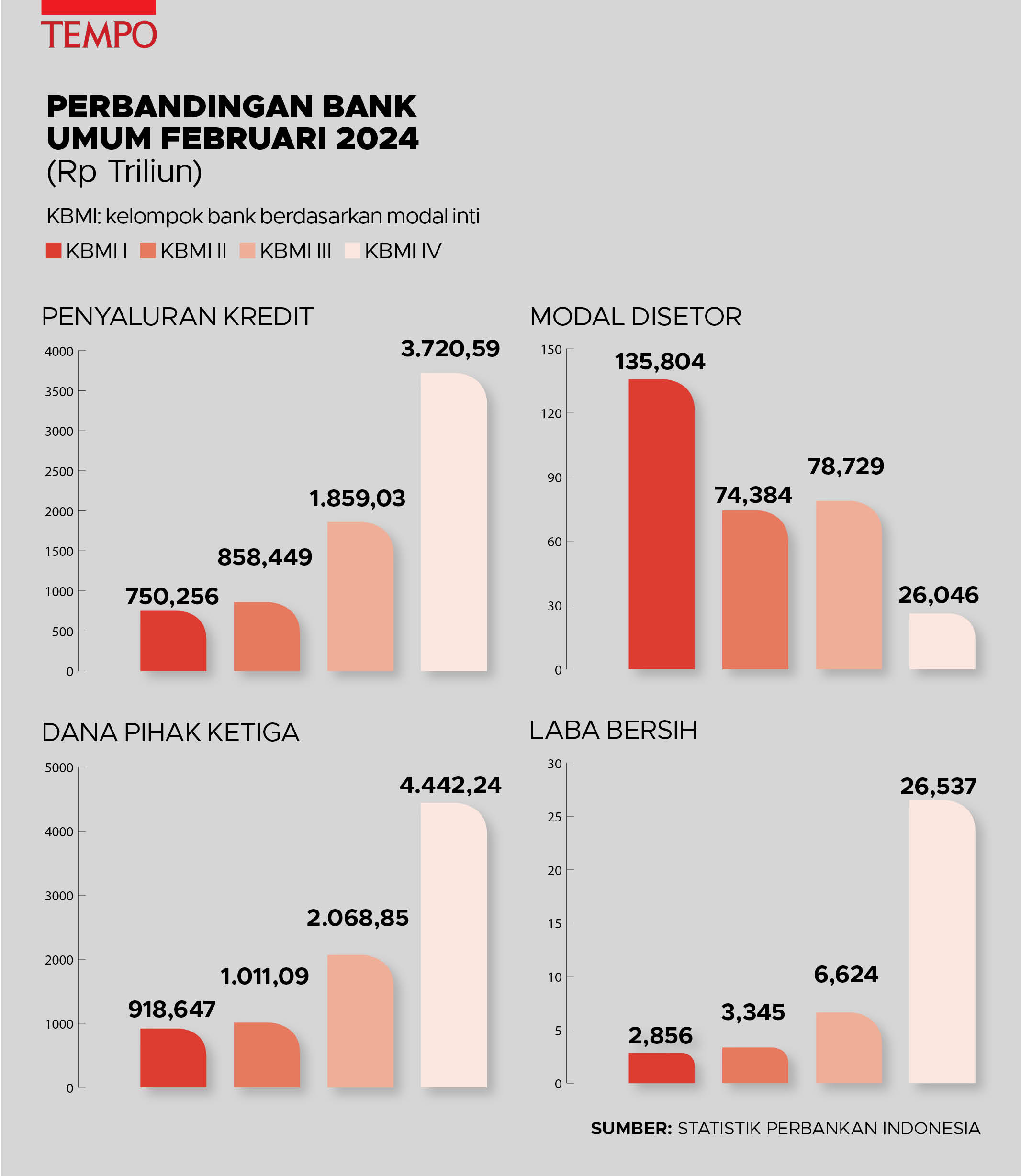

Ekonom Institute for Development of Economics and Finance, Abdul Manap Pulungan, mengatakan bank terus berekspansi mengembangkan layanan digital. Ketersediaan modal yang kuat membuat bank-bank besar dalam kelompok bank berdasarkan modal inti (KBMI) III dan IV unggul karena mampu berinvestasi di sektor digital. Sebaliknya, bank bermodal pas-pasan—KBMI I dan II—ngos-ngosan mengejar inovasi bank besar.

Hal itulah, menurut Manap, yang menjadi salah satu faktor penyebab lebarnya jurang antara bank kecil-menengah dan bank besar. “Bank-bank kecil tak punya modal investasi di bidang teknologi informasi,” ujarnya. Manap mengatakan beberapa bank pembangunan daerah atau BPD yang masuk kelompok ini hanya mendapat dukungan modal dari pemerintah daerah.

Direktur Kepatuhan PT Bank Oke Indonesia Tbk, yang lebih dikenal sebagai OK! Bank, Efdinal Alamsyah, mengatakan digitalisasi tidak dapat dihindari dan harus dilakukan oleh semua bank di dunia. Sampai saat ini, OK! Bank terus menanamkan investasi untuk mengembangkan platform digital demi kenyamanan nasabah dalam bertransaksi. “Ini juga penting untuk meningkatkan efisiensi proses-proses internal,” katanya.

Direktur Kepatuhan OK Bank Efdinal Alamsyah, Mei 2023. Dok. OK Bank

Dengan inovasi-inovasi tersebut, bank besar bisa terus mencetak laba. Empat bank terbesar nasional yang masuk kategori KBMI IV meraup laba bersih total Rp 50 triliun pada triwulan I 2024. Peraih laba bersih tertinggi adalah PT Bank Rakyat Indonesia (Persero) Tbk, yaitu Rp 15,88 triliun atau tumbuh 2,5 persen secara tahunan.

Posisi kedua ditempati PT Bank Central Asia Tbk—satu-satunya bank swasta nasional yang berada di kelompok ini—yang mencetak laba bersih Rp 12,87 triliun atau tumbuh 11,7 persen. Di posisi ketiga, terdapat Bank Mandiri yang memperoleh laba Rp 12,7 triliun atau tumbuh 1,13 persen. Yang terakhir adalah PT Bank Negara Indonesia (Persero) Tbk dengan laba bersih Rp 5,32 triliun atau tumbuh 2 persen.

Kepala Ekonom Bank Permata Josua Pardede mengatakan bank-bank yang masuk kelompok KBMI IV mencatatkan keuntungan dari bunga atau net interest margin (NIM) tertinggi, yakni hingga 5 persen. Otoritas Jasa Keuangan mencatat NIM semua bank di Indonesia berada pada rentang 3-5 persen.

Menurut Josua, profitabilitas bank kelompok KBMI IV tinggi karena didukung infrastruktur kuat, modal besar, dan sumber dana murah. Bank di kelompok ini tidak hanya memperoleh duit segar dari dana pihak ketiga berupa tabungan, giro, atau deposito, tapi juga dari penerbitan obligasi perusahaan atau medium term note.

Josua justru mempertanyakan perolehan laba bersih BRI. Sebagai bank pelat merah yang punya segmen pasar kuat di sektor usaha mikro, kecil, dan menengah, BRI malah membukukan keuntungan terbesar, yakni Rp 15,88 triliun. “Ini yang menggenjot kenaikan NIM pada KBMI IV.”

Josua melihat kompetisi ketat terjadi dalam penyaluran kredit oleh bank kelas KBMI III dan IV. Ia mendengar ada beberapa kasus pengambilalihan perusahaan terbuka yang merupakan debitor bank KBMI III oleh bank KBMI IV. Sebab, dengan profitabilitas tinggi, bank-bank terbesar nasional ini mampu menawarkan pinjaman dengan suku bunga kompetitif.

“Bank-bank KBMI IV lebih punya ruang untuk berkompetisi,” ucap Josua. Hal itulah yang membuat portofolio kreditor bagus. Maka masuk akal bila angka pertumbuhan kredit KBMI IV melaju 13 persen, jauh meninggalkan KBMI III yang hanya 9 persen. “Segmentasi pasar mereka beririsan,” tuturnya.

Josua mengatakan industri perbankan nasional sangat didominasi bank kelompok KBMI III dan IV alias bersifat oligopolistik. Dua kelompok bank tersebut menguasai lebih dari 75 persen industri ini.

Statistik Perbankan Indonesia yang dirilis Otoritas Jasa Keuangan menunjukkan total aset bank umum per Desember 2023 mencapai Rp 11.765,83 triliun. Dari nilai tersebut, separuhnya atau 50,61 persen dengan nilai Rp 5.954,96 triliun dimiliki bank-bank KBMI IV. Total aset bank KBMI IV naik 6 persen dibanding pada periode yang sama tahun sebelumnya yang mencapai Rp 5.617,55 triliun.

Dari sisi penyaluran kredit, bank-bank KBMI IV menguasai 60 persen pasar. Artinya, sekitar 100 bank lain berkompetisi memperebutkan 40 persen kue yang tak dicaplok bank besar. Karena itulah, Josua melanjutkan, bank-bank kelompok KBMI I dan II perlu berjuang lebih keras supaya bisa bertahan. Sebab, sumber pendanaan bank di kelompok ini relatif terbatas dan operasinya tidak seefisien bank besar. Produk dan layanannya pun tidak sebanyak bank besar.

Maka, Josua menambahkan, supaya tak makin terimpit pemain besar, bank-bank kecil perlu meningkatkan efisiensi. Dari sisi strategi bisnis pun mereka harus lebih berhati-hati. “Kalau terlalu agresif, bisa berbahaya.”

- Akses edisi mingguan dari Tahun 1971

- Akses penuh seluruh artikel Tempo+

- Baca dengan lebih sedikit gangguan iklan

- Fitur baca cepat di edisi Mingguan

- Anda Mendukung Independensi Jurnalisme Tempo

Pada edisi cetak, artikel ini terbit di bawah judul "Bank Besar Merajai Pasar". Ghoida Rahmah berkontribusi pada artikel ini.